Previsioni per il generale Semiconduttore gamma di mercato da un calo del 4% a un calo del 20%.

Semiconduttore le aziende generalmente hanno prospettive fosche per l’inizio del 2023, citando l’eccesso di scorte e la debolezza della domanda del mercato finale.

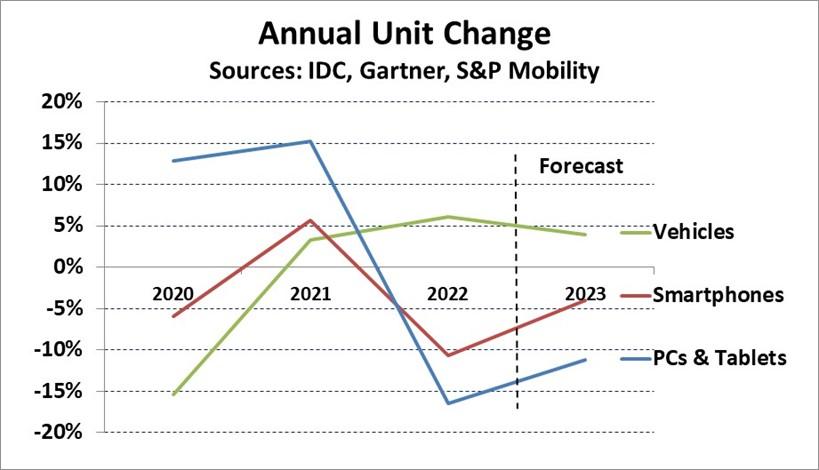

Il grafico sottostante mostra la variazione unitaria annua per i principali driver del mercato dei semiconduttori, PC e tablet, smartphone e veicoli a motore. PC e tablet sono esplosi nei primi due anni della pandemia di COVID-19, ma sono diminuiti del 17% nel 2022.

IDC prevede un calo dell'11% di PC e tablet nel 2023. Gli smartphone sono diminuiti dell'11% nel 2022 dopo una crescita del 6% nel 2021.

Gartner prevede che le unità smartphone diminuiranno del 4% nel 2023. La produzione di veicoli leggeri è diminuita del 15% nel 2000 dopo che le case automobilistiche hanno ridotto la produzione a causa delle preoccupazioni legate alla pandemia. I veicoli leggeri sono tornati a crescere nel 2021 al 3% e nel 2022 al 6%. S&P Global Mobility prevede un aumento del 4% dei veicoli leggeri prodotti nel 2023.

L'industria automobilistica è stata afflitta da carenze di semiconduttori e altri componenti da quando hanno iniziato ad aumentare la produzione nel 2021.

AutoForecast Solutions ha stimato che le case automobilistiche hanno dovuto tagliare i loro piani di produzione di 11 milioni di veicoli nel 2021 e di 4.5 milioni di veicoli nel 2022 a causa della carenza di semiconduttori.

Vedono le carenze attenuarsi nel 2023, ma si aspettano ancora che i piani di produzione vengano ridotti di 2.8 milioni di veicoli.

Aziende di semiconduttori automobilistici

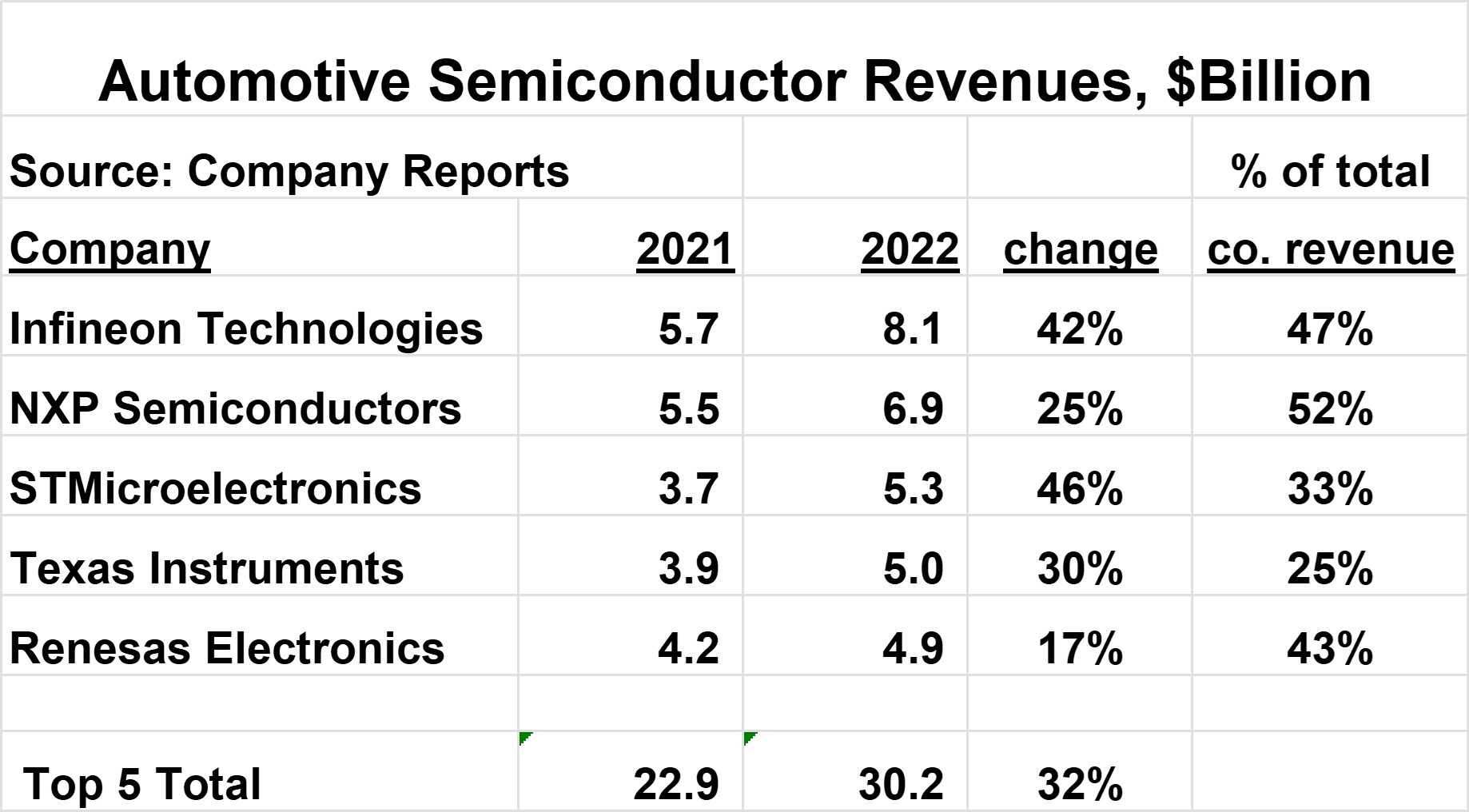

I primi cinque fornitori di semiconduttori per l'industria automobilistica sono mostrati nella tabella sottostante. Infineon è il più grande con 8.1 miliardi di dollari di entrate per semiconduttori automobilistici nel 2022.

I primi cinque rappresentano circa la metà del mercato totale dei semiconduttori per autoveicoli.

Queste società hanno registrato una forte crescita nel mercato automobilistico nel 2022, passando dal 17% al 46%, rispetto alla crescita solo del 3.3% nel mercato complessivo dei semiconduttori.

Il settore automobilistico rappresenta una parte significativa dei ricavi complessivi di queste società, che vanno dal 25% al 52%.

Le prime cinque società hanno tutte fornito indicazioni sulle entrate per il 1° trimestre 2023, chiedendo un calo delle entrate totali rispetto al 4° trimestre 2022 (ad eccezione di Renesas, che non ha fornito indicazioni).

Tuttavia, ciascuna società ha indicato che il segmento automobilistico rimane forte. Nella teleconferenza sugli utili del 4° trimestre 2022, NXP ha citato un "vantaggio sui prezzi" per il settore automobilistico, che implica un aumento dei prezzi.

Il mercato dei semiconduttori per autoveicoli dovrebbe mostrare una crescita sana nel 2023, in contrasto con la maggior parte del resto del mercato dei semiconduttori.

SI prevede una crescita del 14% per il mercato dei semiconduttori automobilistici nel 2023. I fattori chiave che guidano questa crescita sono:

-

Forte dinamica dei ricavi per i fornitori di semiconduttori e prospettive positive per il primo trimestre 1

-

Diminuzione della carenza di semiconduttori, ma alcuni rimangono fino alla fine dell'anno

-

Inventari di semiconduttori per autoveicoli generalmente al di sotto dei livelli desiderati

-

Alcuni aumenti di prezzo per i semiconduttori automobilistici

-

Crescita del 4% o più nella produzione di veicoli

-

Aumenti continui del contenuto di semiconduttori per veicolo

Anche le prospettive a lungo termine per i semiconduttori automobilistici sono molto positive. Il contenuto di semiconduttori per veicolo aumenterà costantemente nei prossimi anni.

S&P AutoTechInsight nel gennaio 2023 ha previsto che il contenuto medio di semiconduttori per veicolo aumenterà dell'80% nei prossimi sette anni da $ 854 nel 2022 a $ 1,542 nel 2029.

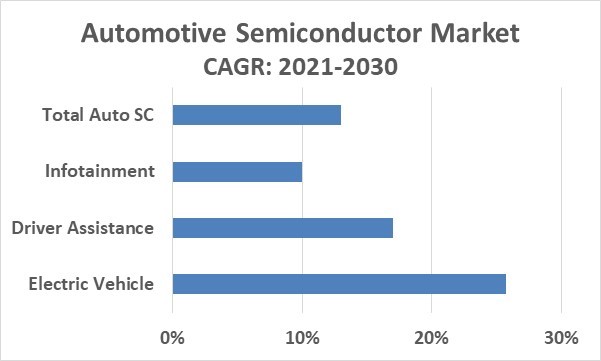

Un rapporto di McKinsey & Company dell'aprile 2022 prevedeva che il mercato complessivo dei semiconduttori supererà i mille miliardi di dollari a 1,065 miliardi di dollari nel 2030, un tasso di crescita annuale composto (CAGR) del 6.8% dal 2021.

Si prevede che il mercato dei semiconduttori per autoveicoli raggiungerà i 150 miliardi di dollari nel 2030, un CAGR del 13.0% dal 2021. Pertanto, il CAGR dei semiconduttori per autoveicoli è quasi il doppio del tasso di crescita del mercato complessivo dei semiconduttori.

I driver chiave dei semiconduttori automobilistici fino alla fine del decennio sono i veicoli elettrici (EV), i sistemi di assistenza alla guida, la guida autonoma e i sistemi di infotainment.

Le vendite di veicoli elettrici a batteria (BEV) sono state di circa 10 milioni di unità nel 2022, circa il 12% del totale dei veicoli venduti, secondo Counterpoint Research. Counterpoint stima che circa il 40% dei veicoli venduti nel 2030 sarà BEV.

Diverse grandi case automobilistiche, tra cui Honda, Volkswagen e Hyundai, stanno puntando ai BEV per rappresentare il 50% o più della produzione entro il 2030.

I BEV richiedono sofisticati sistemi di gestione della batteria. Si stima che i BEV abbiano un contenuto in dollari di semiconduttori da due volte (secondo X-FAB) a tre volte (secondo Analog Devices) il contenuto dei veicoli con motore a combustione interna.

Pertanto, il passaggio a BEV ad alto valore di semiconduttore contribuirà in modo significativo alla crescita complessiva dei semiconduttori automobilistici.

Assistenza alla guida e guida autonoma– i veicoli si stanno incorporando sempre più la tecnologia per aiutare il conducente come il controllo automatico della velocità adattivo, l'assistenza al mantenimento della corsia, il video retrovisore e la frenata di emergenza automatica.

Queste caratteristiche richiedono numerosi sensori e controller. Secondo Statista Mobility Market Insights, le auto con almeno alcune funzioni di assistenza alla guida hanno rappresentato l'86% delle vendite nel 2020 rispetto a solo il 49% nel 2015. McKinsey & Company stima il CAGR 2022-2030 dei sistemi di assistenza alla guida al 17%.

Le auto a guida completamente autonoma o i veicoli autonomi (AV) saranno più lenti da sviluppare. McKinsey prevede che solo il 12% delle auto vendute nel 2030 saranno AV, aumentando al 37% nel 2035.

L'adozione di AV richiederà progressi nella tecnologia, cambiamenti negli atteggiamenti dei consumatori e cambiamenti nelle normative governative.

Tesla ha riferito che i suoi veicoli che utilizzano la tecnologia Autopilot negli Stati Uniti hanno percorso in media oltre 5.6 milioni di miglia per incidente nel 2022 rispetto alle 652 mila miglia per incidente per gli Stati Uniti in generale.

Sebbene il tasso di incidenti con l'autopilota sia circa un nono del tasso complessivo, si potrebbe sostenere che gli AV dovrebbero essere ordini di grandezza più sicuri dei conducenti umani.

Un sondaggio AAA del 2023 ha mostrato che il 68% dei conducenti statunitensi ha paura dei veicoli a guida autonoma, con il 23% insicuro e solo il 9% si fida di loro.

Infotainment – una combinazione di informazioni e intrattenimento, questi sistemi forniscono servizi come sistemi di navigazione, wi-fi, integrazione smartphone, comandi vocali, audio e video.

La stragrande maggioranza delle auto vendute oggi include sistemi di infotainment, soprattutto nelle nazioni avanzate. Gli analisti stimano il CAGR del mercato dell'infotainment automobilistico dal 2022 al 2030 tra il 9% e l'11% circa.

L'industria dei semiconduttori per autoveicoli sembra forte nel 2023 e fino alla fine del decennio. Il crescente contenuto di semiconduttori dei veicoli renderà l'automotive il segmento principale in più rapida crescita del mercato dei semiconduttori fino al 2030.