Previsões para o geral Semicondutores variam de uma queda de 4% a uma queda de 20%.

Semicondutores as empresas geralmente têm perspectivas sombrias para o início de 2023, citando o excesso de estoques e a fraca demanda do mercado final.

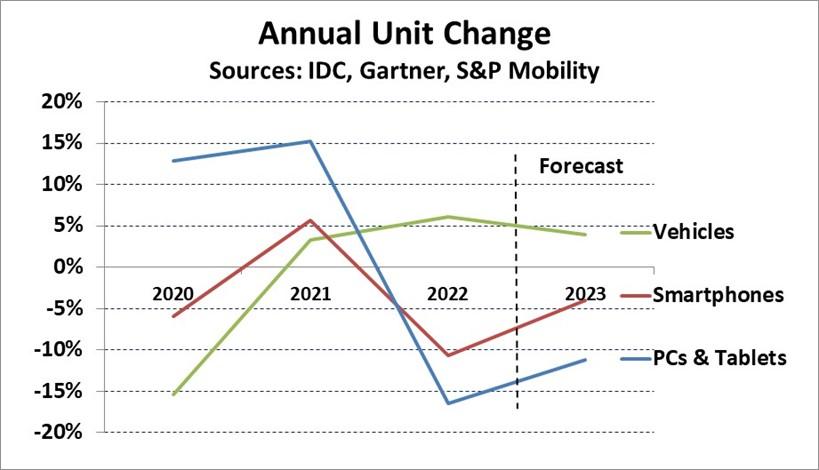

O gráfico abaixo mostra a variação anual de unidades para os principais drivers do mercado de semicondutores, PCs e tablets, smartphones e veículos motorizados. PCs e tablets tiveram um boom nos primeiros dois anos da pandemia de COVID-19, mas caíram 17% em 2022.

A IDC projeta um declínio de 11% em PCs e tablets em 2023. Os smartphones caíram 11% em 2022, após um crescimento de 6% em 2021.

O Gartner espera que as unidades de smartphones caiam 4% em 2023. A produção de veículos leves caiu 15% em 2000, depois que as montadoras reduziram a produção devido a preocupações relacionadas à pandemia. Os veículos leves voltaram a crescer em 2021 em 3% e em 2022 em 6%. A S&P Global Mobility prevê um aumento de 4% nos veículos leves produzidos em 2023.

A indústria automotiva sofre com a escassez de semicondutores e outros componentes desde que começaram a aumentar a produção em 2021.

A AutoForecast Solutions estimou que as montadoras tiveram que cortar seus planos de produção em 11 milhões de veículos em 2021 e 4.5 milhões de veículos em 2022 devido à escassez de semicondutores.

Eles veem a escassez diminuindo em 2023, mas ainda esperam que os planos de produção sejam reduzidos em 2.8 milhões de veículos.

Empresas de semicondutores automotivos

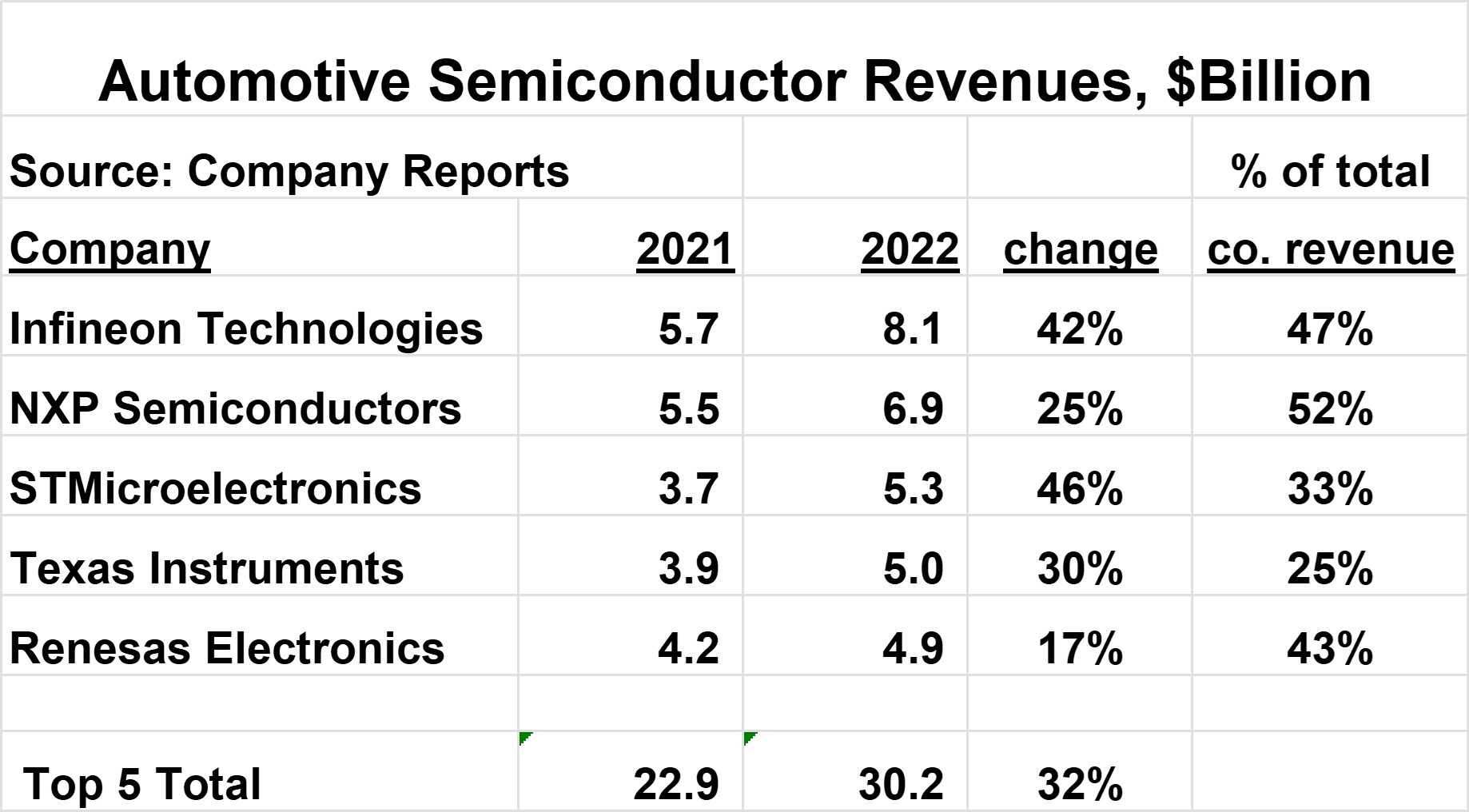

Os cinco principais fornecedores de semicondutores para a indústria automotiva são mostrados no gráfico abaixo. A Infineon é a maior em US$ 8.1 bilhões em receita de semicondutores automotivos em 2022.

Os cinco primeiros respondem por cerca de metade do mercado total de semicondutores automotivos.

Essas empresas experimentaram um forte crescimento no mercado automotivo em 2022, variando de 17% a 46%, em comparação com apenas 3.3% de crescimento no mercado geral de semicondutores.

O setor automotivo é uma parcela significativa das receitas totais dessas empresas, variando de 25% a 52%.

As cinco principais empresas forneceram orientação de receita para o 1T 2023, exigindo uma queda na receita total do 4T 2022 (exceto para Renesas, que não forneceu orientação).

No entanto, cada empresa citou o segmento automotivo como permanecendo forte. Em sua teleconferência de resultados do 4º trimestre de 2022, a NXP citou um “vento favorável de preços” para o setor automotivo, implicando aumento de preços.

O mercado de semicondutores automotivos deve apresentar um crescimento saudável em 2023, em contraste com a maior parte do restante do mercado de semicondutores.

A SI prevê um crescimento de 14% para o mercado de semicondutores automotivos em 2023. Os principais fatores que impulsionam esse crescimento são:

-

Forte impulso de receita para fornecedores de semicondutores e perspectiva positiva para o 1T 2023

-

Redução da escassez de semicondutores, mas alguns permanecem até o final do ano

-

Estoques de semicondutores automotivos geralmente abaixo dos níveis desejados

-

Alguns aumentos de preços para semicondutores automotivos

-

Crescimento de 4% ou mais na produção de veículos

-

Aumentos contínuos no conteúdo de semicondutores por veículo

A perspectiva de longo prazo para semicondutores automotivos também é muito saudável. O conteúdo de semicondutores por veículo aumentará constantemente nos próximos anos.

A S&P AutoTechInsight projetou em janeiro de 2023 que o conteúdo médio de semicondutores por veículo aumentará 80% nos próximos sete anos, de US$ 854 em 2022 para US$ 1,542 em 2029.

Um relatório da McKinsey & Company de abril de 2022 projetou que o mercado geral de semicondutores passará de um trilhão de dólares para US$ 1,065 bilhão em 2030, uma taxa de crescimento anual composta (CAGR) de 6.8% a partir de 2021.

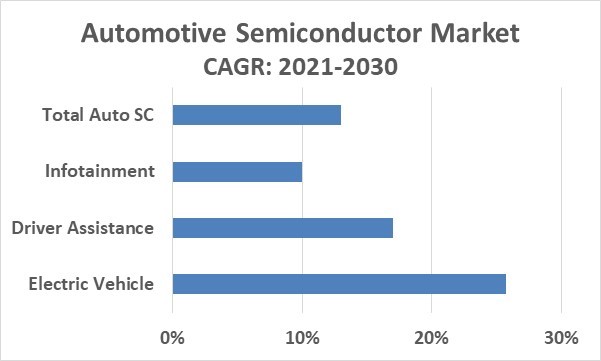

Espera-se que o mercado de semicondutores automotivos atinja $ 150 bilhões em 2030, um CAGR de 13.0% em relação a 2021. Assim, o CAGR de semicondutores automotivos é quase o dobro da taxa de crescimento do mercado geral de semicondutores.

Os principais impulsionadores dos semicondutores automotivos até o final da década são veículos elétricos (EVs), sistemas de assistência ao motorista e direção autônoma e sistemas de infoentretenimento.

As vendas de veículos elétricos a bateria (BEV) foram de cerca de 10 milhões de unidades em 2022, cerca de 12% do total de veículos vendidos, de acordo com a Counterpoint Research. A Counterpoint estima que cerca de 40% dos veículos vendidos em 2030 serão BEV.

Várias grandes montadoras, incluindo Honda, Volkswagen e Hyundai, pretendem que os BEVs representem 50% ou mais da produção até 2030.

Os BEVs requerem sistemas sofisticados de gerenciamento de bateria. Estima-se que os BEVs tenham conteúdo em dólar de semicondutores duas vezes (de acordo com a X-FAB) a três vezes (de acordo com a Analog Devices) o conteúdo de veículos com motor de combustão interna.

Assim, a mudança para BEVs de alto valor de semicondutor contribuirá significativamente para o crescimento geral dos semicondutores automotivos.

Assistência ao motorista e direção autônoma– os veículos incorporam cada vez mais tecnologia para auxiliar o motorista, como controle de cruzeiro adaptativo, assistência para manutenção de faixa, vídeo retrovisor e frenagem automática de emergência.

Esses recursos requerem vários sensores e controladores. De acordo com o Statista Mobility Market Insights, os carros com pelo menos alguns recursos de assistência ao motorista representaram 86% das vendas em 2020, em comparação com apenas 49% em 2015. A McKinsey & Company estima o CAGR 2022-2030 dos sistemas de assistência ao motorista em 17%.

Carros totalmente autônomos ou veículos autônomos (AV) serão mais lentos para se desenvolver. A McKinsey projeta que apenas 12% dos carros vendidos em 2030 serão AVs, aumentando para 37% em 2035.

A adoção de AVs exigirá avanços na tecnologia, mudanças nas atitudes do consumidor e mudanças nas regulamentações governamentais.

A Tesla relatou que seus veículos usando a tecnologia Autopilot nos EUA tiveram uma média de mais de 5.6 milhões de milhas por acidente em 2022, em comparação com 652 mil milhas por acidente nos EUA em geral.

Embora a taxa de acidentes do piloto automático seja de cerca de um nono da taxa geral, pode-se argumentar que os AVs devem ser muito mais seguros do que os motoristas humanos.

Uma pesquisa AAA de 2023 mostrou que 68% dos motoristas dos EUA têm medo de veículos autônomos, com 23% inseguros e apenas 9% confiando neles.

Infoentretenimento – uma combinação de informação e entretenimento, esses sistemas fornecem serviços como sistemas de navegação, wi-fi, integração com smartphone, comandos de voz, áudio e vídeo.

A grande maioria dos carros vendidos hoje inclui sistemas de infoentretenimento, especialmente em nações avançadas. Os analistas estimam o CAGR do mercado Infotainment automotivo de 2022 a 2030 em cerca de 9% a 11%.

A indústria de semicondutores automotivos parece forte em 2023 e até o final da década. O aumento do conteúdo de semicondutores nos veículos fará com que o setor automotivo seja o principal segmento de crescimento mais rápido do mercado de semicondutores até 2030.