전반적인 예측 반도체 시장 범위는 4% 감소에서 20% 감소입니다.

반도체 기업들은 일반적으로 과잉 재고와 약한 최종 시장 수요를 이유로 2023년 초에 대한 암울한 전망을 가지고 있습니다.

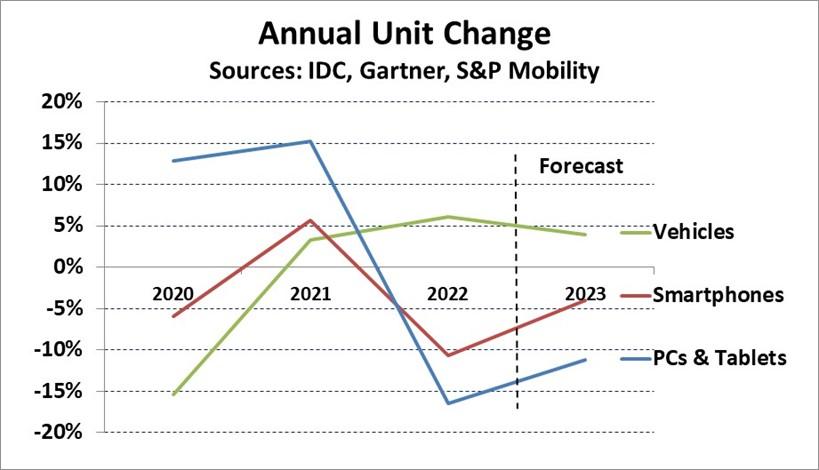

아래 차트는 주요 반도체 시장 동인인 PC 및 태블릿, 스마트폰, 자동차의 연간 단위 변화를 보여줍니다. PC와 태블릿은 COVID-19 대유행의 첫 17년 동안 호황을 누렸지만 2022년에는 XNUMX% 감소했습니다.

IDC는 11년 PC 및 태블릿이 2023% 감소할 것으로 예상합니다. 스마트폰은 11년 2022% 성장 후 6년 2021% 감소했습니다.

Gartner는 4년에 스마트폰 판매량이 2023% 감소할 것으로 예상합니다. 15년에는 자동차 제조업체들이 대유행과 관련된 우려로 생산을 줄인 후 경차 생산이 2000% 감소했습니다. 경차는 2021년 3%, 2022년 6% 성장세로 돌아왔습니다. S&P Global Mobility는 4년에 경차 생산이 2023% 증가할 것으로 예상하고 있습니다.

자동차 산업은 2021년부터 생산량을 늘리기 시작한 이후 반도체 및 기타 부품 부족으로 어려움을 겪고 있습니다.

AutoForecast Solutions는 자동차 제조업체들이 반도체 부족으로 인해 11년에는 2021만 대, 4.5년에는 2022만 대의 생산 계획을 줄여야 할 것으로 추정했습니다.

그들은 2023년에 부족이 완화될 것으로 보지만 여전히 생산 계획이 2.8만 대 감소할 것으로 예상합니다.

자동차 반도체 회사

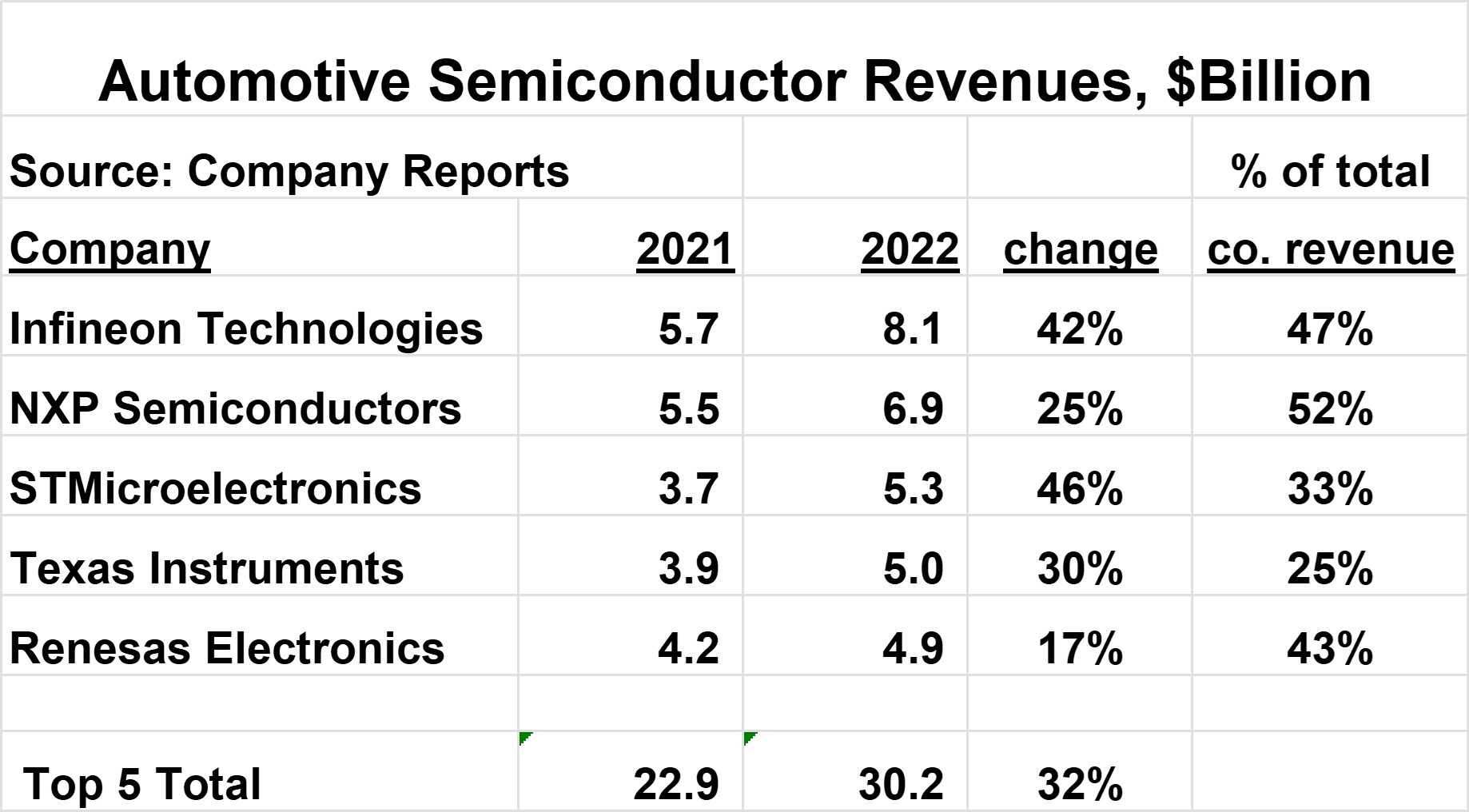

자동차 산업에 대한 상위 8.1개 반도체 공급업체는 아래 차트에 나와 있습니다. 인피니언은 2022년 차량용 반도체 매출 XNUMX억 달러로 최대 규모다.

상위 XNUMX개 업체가 전체 차량용 반도체 시장의 약 절반을 차지한다.

이들 회사는 2022년 자동차 시장에서 17%에서 46%에 이르는 강력한 성장을 경험했으며, 이는 전체 반도체 시장의 3.3% 성장에 그쳤습니다.

자동차는 이들 회사의 전체 수익에서 25%에서 52%에 이르는 상당한 부분을 차지합니다.

상위 1개 회사는 모두 2023년 4분기부터 총 매출 감소를 요구하는 2022년 XNUMX분기 매출 지침을 제공했습니다(가이던스를 제공하지 않은 Renesas 제외).

그러나 각 회사는 자동차 부문이 여전히 강세를 유지하고 있다고 언급했습니다. NXP는 4년 2022분기 실적 컨퍼런스 콜에서 자동차 가격 인상을 암시하는 "가격 순풍"을 언급했습니다.

자동차용 반도체 시장은 대부분의 나머지 반도체 시장과 달리 2023년에 건전한 성장을 보일 것입니다.

SI는 14년 차량용 반도체 시장이 2023% 성장할 것으로 예상하고 있습니다. 이러한 성장을 주도하는 주요 요인은 다음과 같습니다.

-

반도체 공급업체의 강력한 매출 모멘텀 및 1년 2023분기 긍정적 전망

-

반도체 공급 부족 해소되나 일부는 연말까지 남아

-

차량용 반도체 재고 일반적으로 희망 수준 이하

-

차량용 반도체 일부 가격 인상

-

차량 생산 4% 이상 성장

-

차량당 반도체 탑재량 지속 증가

자동차용 반도체의 장기적 전망도 매우 건전합니다. 차량당 반도체 함량은 향후 몇 년 동안 꾸준히 증가할 것입니다.

2023년 80월 S&P AutoTechInsight는 차량당 평균 반도체 함량이 854년 2022달러에서 1,542년 2029달러로 향후 XNUMX년 동안 XNUMX% 증가할 것으로 예상했습니다.

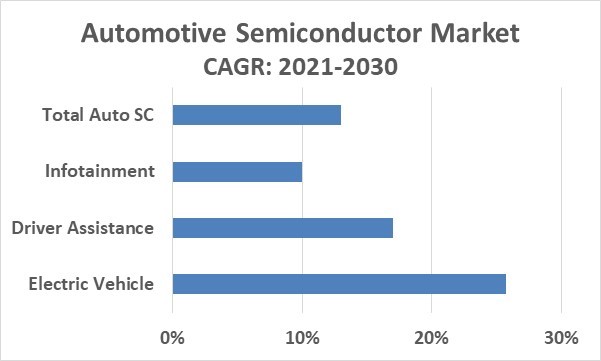

2022년 1,065월 McKinsey & Company 보고서는 전체 반도체 시장이 2030년에 6.8조 달러를 넘어 2021년부터 연평균 성장률(CAGR) XNUMX%를 기록할 것으로 예상했습니다.

차량용 반도체 시장은 150년부터 연평균 2030% 성장해 13.0년에는 2021억 달러에 달할 것으로 예상됩니다. 따라서 차량용 반도체 CAGR은 전체 반도체 시장 성장률의 거의 두 배에 달합니다.

XNUMX년 말까지 자동차 반도체의 주요 동인은 전기 자동차(EV), 운전자 지원 시스템 및 자율 주행, 인포테인먼트 시스템입니다.

카운터포인트 리서치(Counterpoint Research)에 따르면 배터리 전기 자동차(BEV) 판매는 10년 약 2022만 대로 전체 판매 차량의 약 12%를 차지했습니다. Counterpoint는 40년에 판매되는 차량의 약 2030%가 BEV가 될 것으로 추정합니다.

혼다, 폭스바겐, 현대를 포함한 몇몇 주요 자동차 회사들은 50년까지 BEV가 생산의 2030% 이상을 차지하는 것을 목표로 하고 있습니다.

BEV에는 정교한 배터리 관리 시스템이 필요합니다. BEV는 내연기관 차량보다 XNUMX배(X-FAB 기준)~XNUMX배(Analog Devices 기준) 반도체 달러 함량이 높은 것으로 추정됩니다.

따라서 반도체 고가 BEV로의 전환은 차량용 반도체 전체 성장에 크게 기여할 것이다.

운전자 지원 및 자율 주행– 차량이 점점 더 통합되고 있습니다. technology 적응형 크루즈 컨트롤, 차선 유지 보조, 후방 영상, 자동 긴급 제동 등 운전자를 보조합니다.

이러한 기능에는 수많은 센서와 컨트롤러가 필요합니다. Statista Mobility Market Insights에 따르면 최소한 일부 운전자 지원 기능을 갖춘 자동차가 86년 2020%에 불과했던 판매량에서 49년 2015%를 차지했습니다. McKinsey & Company는 운전자 지원 시스템의 2022-2030 CAGR을 17%로 추정합니다.

완전 자율주행차 또는 자율주행차(AV)는 개발 속도가 느려질 것입니다. McKinsey는 12년에 판매되는 자동차의 2030%만이 자율주행차가 될 것이며 37년에는 2035%로 증가할 것이라고 예상합니다.

AV를 채택하려면 기술 발전, 소비자 태도 변화, 정부 규제 변화가 필요합니다.

Tesla는 미국 전체의 사고당 평균 5.6마일에 비해 2022년 미국에서 자동 조종 기술을 사용하는 차량이 사고당 평균 652만 마일 이상이라고 보고했습니다.

오토파일럿 사고율은 전체 사고율의 약 XNUMX/XNUMX이지만 AV가 인간 운전자보다 훨씬 더 안전해야 한다고 주장할 수 있습니다.

2023년 AAA 조사에 따르면 미국 운전자의 68%가 자율주행차를 두려워하고 있으며 23%는 확신이 없으며 9%만이 자율주행차를 신뢰하고 있습니다.

인포테인먼트 – 정보와 엔터테인먼트의 결합으로 이러한 시스템은 내비게이션 시스템과 같은 서비스를 제공합니다. 와이파이, 스마트폰 통합, 음성 명령, 오디오 및 비디오.

오늘날 판매되는 대부분의 자동차에는 특히 선진국에서 인포테인먼트 시스템이 포함됩니다. 분석가들은 2022년부터 2030년까지 자동차 인포테인먼트 시장의 CAGR을 약 9%에서 11%로 추정합니다.

자동차 반도체 산업은 2023년과 2030년 말까지 강세를 보일 것입니다. 차량의 반도체 함량이 증가함에 따라 자동차는 XNUMX년까지 반도체 시장에서 가장 빠르게 성장하는 주요 부문이 될 것입니다.