การคาดการณ์โดยรวม สารกึ่งตัวนำ ช่วงตลาดจากการลดลง 4% ถึงลดลง 20%

สารกึ่งตัวนำ โดยทั่วไปบริษัทต่างๆ มีแนวโน้มที่ไม่ดีนักสำหรับต้นปี 2023 โดยอ้างถึงสินค้าคงคลังส่วนเกินและความต้องการของตลาดที่อ่อนแอ

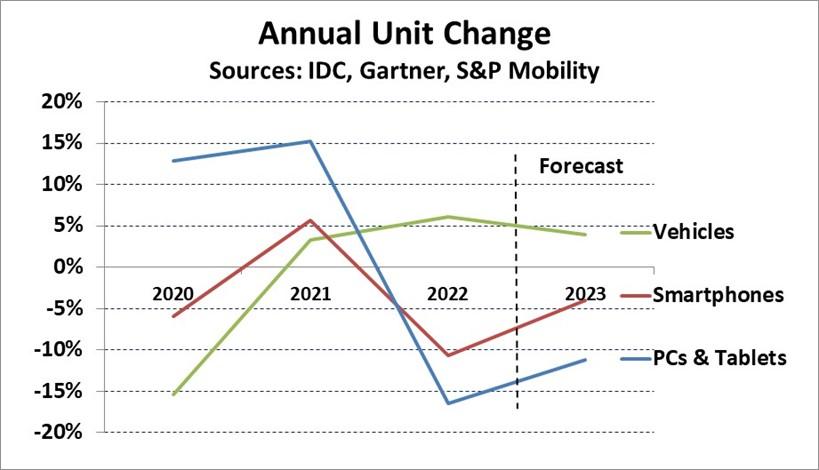

แผนภูมิด้านล่างแสดงการเปลี่ยนแปลงหน่วยประจำปีสำหรับตลาดเซมิคอนดักเตอร์หลักที่ขับเคลื่อนพีซีและแท็บเล็ต สมาร์ทโฟน และยานยนต์ พีซีและแท็บเล็ตเฟื่องฟูในช่วงสองปีแรกของการแพร่ระบาดของโควิด-19 แต่ลดลง 17% ในปี 2022

IDC คาดการณ์ว่าพีซีและแท็บเล็ตจะลดลง 11% ในปี 2023 สมาร์ทโฟนลดลง 11% ในปี 2022 หลังจากเติบโต 6% ในปี 2021

Gartner คาดว่าจำนวนสมาร์ทโฟนจะลดลง 4% ในปี 2023 การผลิตรถยนต์ขนาดเล็กลดลง 15% ในปี 2000 หลังจากผู้ผลิตรถยนต์ลดการผลิตเนื่องจากความกังวลเกี่ยวกับโรคระบาด ยานพาหนะขนาดเล็กกลับมาเติบโตในปี 2021 ที่ 3% และในปี 2022 ที่ 6% S&P Global Mobility คาดการณ์ว่ารถยนต์ขนาดเล็กที่ผลิตในปี 4 จะเพิ่มขึ้น 2023%

อุตสาหกรรมยานยนต์ประสบปัญหาการขาดแคลนเซมิคอนดักเตอร์และส่วนประกอบอื่นๆ นับตั้งแต่เริ่มเพิ่มการผลิตในปี 2021

AutoForecast Solutions ประเมินว่าผู้ผลิตรถยนต์ต้องลดแผนการผลิตลง 11 ล้านคันในปี 2021 และ 4.5 ล้านคันในปี 2022 เนื่องจากการขาดแคลนเซมิคอนดักเตอร์

พวกเขามองว่าการขาดแคลนจะคลี่คลายลงในปี 2023 แต่ก็ยังคาดว่าแผนการผลิตจะลดลง 2.8 ล้านคัน

บริษัท เซมิคอนดักเตอร์ยานยนต์

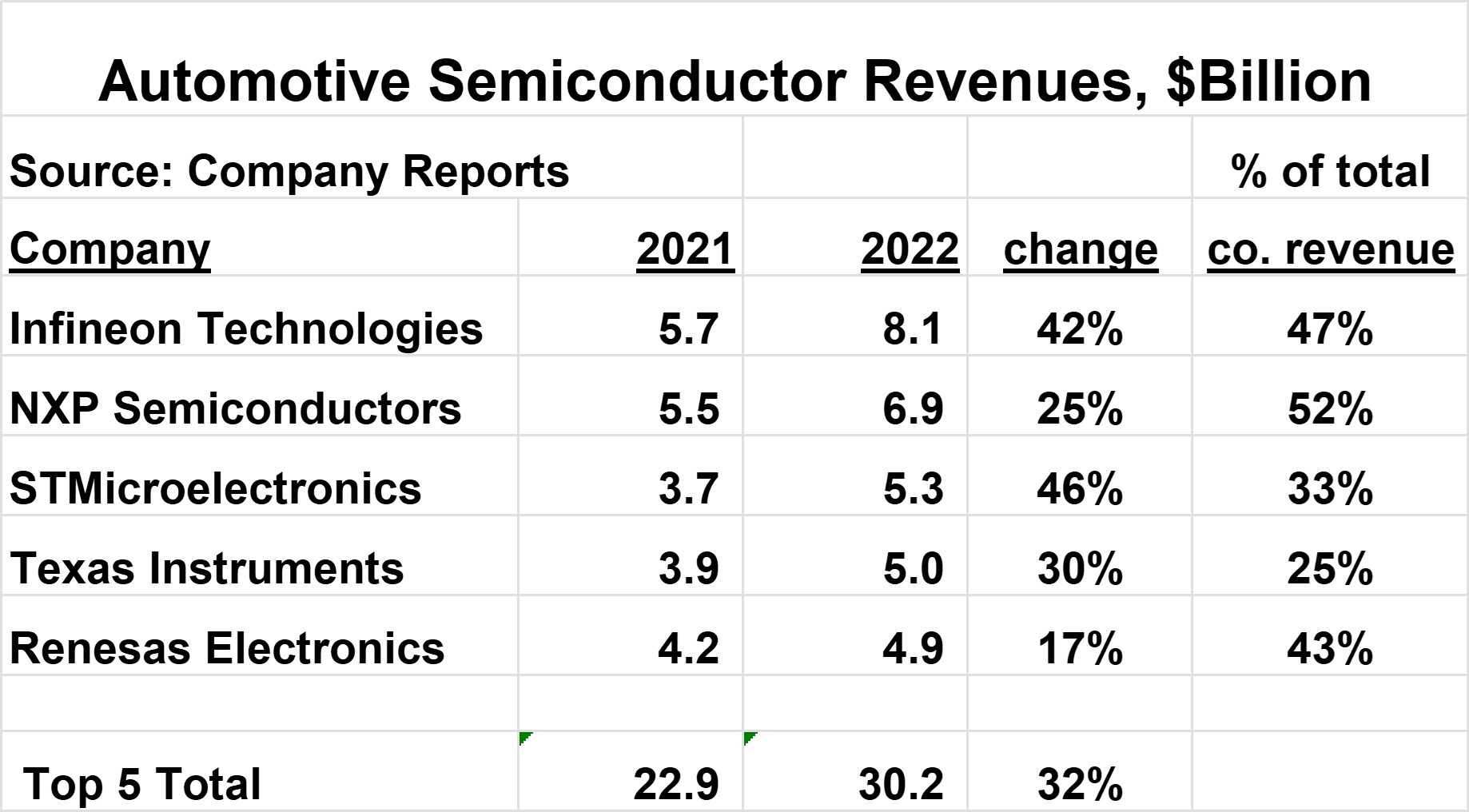

ซัพพลายเออร์เซมิคอนดักเตอร์ห้าอันดับแรกในอุตสาหกรรมยานยนต์แสดงไว้ในแผนภูมิด้านล่าง Infineon เป็นรายรับจากเซมิคอนดักเตอร์ยานยนต์ที่ใหญ่ที่สุดที่ 8.1 พันล้านดอลลาร์ในปี 2022

ห้าอันดับแรกคิดเป็นประมาณครึ่งหนึ่งของตลาดเซมิคอนดักเตอร์ยานยนต์ทั้งหมด

บริษัทเหล่านี้มีการเติบโตที่แข็งแกร่งในตลาดยานยนต์ในปี 2022 ตั้งแต่ 17% ถึง 46% เทียบกับการเติบโตเพียง 3.3% ในตลาดเซมิคอนดักเตอร์โดยรวม

ยานยนต์เป็นส่วนสำคัญของรายได้โดยรวมของบริษัทเหล่านี้ ตั้งแต่ 25% ถึง 52%

บริษัทห้าอันดับแรกได้ให้คำแนะนำด้านรายได้สำหรับไตรมาสที่ 1 ปี 2023 โดยเรียกร้องให้รายได้รวมลดลงตั้งแต่ไตรมาสที่ 4 ปี 2022 (ยกเว้น Renesas ซึ่งไม่ได้ให้คำแนะนำ)

อย่างไรก็ตาม แต่ละบริษัทอ้างว่ากลุ่มยานยนต์ยังคงแข็งแกร่ง ในการประชุมทางโทรศัพท์เกี่ยวกับผลประกอบการไตรมาสที่ 4 ปี 2022 NXP อ้างถึง "การกำหนดราคาแบบย้อนกลับ" สำหรับยานยนต์ ซึ่งหมายความถึงราคาที่เพิ่มขึ้น

ตลาดเซมิคอนดักเตอร์ในรถยนต์น่าจะเติบโตอย่างแข็งแกร่งในปี 2023 ตรงกันข้ามกับตลาดเซมิคอนดักเตอร์ที่เหลือส่วนใหญ่

SI คาดการณ์การเติบโต 14% สำหรับตลาดเซมิคอนดักเตอร์ยานยนต์ในปี 2023 ปัจจัยสำคัญที่ผลักดันการเติบโตนี้คือ:

-

โมเมนตัมรายได้ที่แข็งแกร่งสำหรับซัพพลายเออร์เซมิคอนดักเตอร์และแนวโน้มเชิงบวกสำหรับไตรมาสที่ 1 ปี 2023

-

การขาดแคลนเซมิคอนดักเตอร์บรรเทาลง แต่บางส่วนยังคงอยู่จนถึงสิ้นปี

-

สินค้าคงคลังเซมิคอนดักเตอร์ยานยนต์โดยทั่วไปต่ำกว่าระดับที่ต้องการ

-

ราคาเพิ่มขึ้นสำหรับเซมิคอนดักเตอร์ยานยนต์

-

การเติบโต 4% หรือมากกว่านั้นในการผลิตรถยนต์

-

ปริมาณเซมิคอนดักเตอร์ที่เพิ่มขึ้นอย่างต่อเนื่องต่อยานพาหนะ

แนวโน้มระยะยาวสำหรับเซมิคอนดักเตอร์ในยานยนต์ก็ดีมากเช่นกัน ปริมาณเซมิคอนดักเตอร์ต่อยานพาหนะจะเพิ่มขึ้นอย่างต่อเนื่องในอีกหลายปีข้างหน้า

S&P AutoTechInsight ในเดือนมกราคม 2023 คาดการณ์ว่าเนื้อหาเซมิคอนดักเตอร์เฉลี่ยต่อคันจะเพิ่มขึ้น 80% ในช่วงเจ็ดปีข้างหน้าจาก 854 ดอลลาร์ในปี 2022 เป็น 1,542 ดอลลาร์ในปี 2029

รายงานของ McKinsey & Company ในเดือนเมษายน 2022 คาดการณ์ว่าตลาดเซมิคอนดักเตอร์โดยรวมจะทะลุ 1,065 ล้านล้านดอลลาร์ที่ 2030 พันล้านดอลลาร์ในปี 6.8 ซึ่งเป็นอัตราการเติบโตต่อปี (CAGR) 2021% จากปี XNUMX

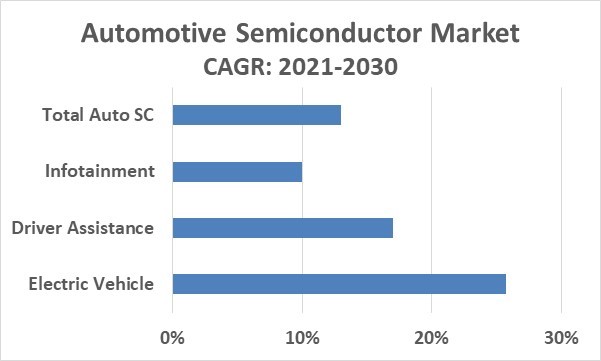

ตลาดเซมิคอนดักเตอร์ยานยนต์คาดว่าจะสูงถึง 150 พันล้านดอลลาร์ในปี 2030 หรือคิดเป็น CAGR 13.0% จากปี 2021 ดังนั้น CAGR ของเซมิคอนดักเตอร์ยานยนต์จึงเกือบสองเท่าของอัตราการเติบโตของตลาดเซมิคอนดักเตอร์โดยรวม

ตัวขับเคลื่อนหลักของเซมิคอนดักเตอร์ยานยนต์ตลอดช่วงปลายทศวรรษนี้คือรถยนต์ไฟฟ้า (EV) ระบบช่วยเหลือผู้ขับขี่และการขับขี่อัตโนมัติ และระบบสาระบันเทิง

ยอดขายรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) อยู่ที่ประมาณ 10 ล้านคันในปี 2022 หรือประมาณ 12% ของรถยนต์ที่ขายทั้งหมด ตามรายงานของ Counterpoint Research ความแตกต่างประมาณการว่าประมาณ 40% ของยานพาหนะที่ขายในปี 2030 จะเป็น BEV

ผู้ผลิตรถยนต์รายใหญ่หลายราย เช่น ฮอนด้า โฟล์คสวาเก้น และฮุนได ตั้งเป้าให้รถยนต์ไฟฟ้าบีวีมีสัดส่วนการผลิต 50% หรือมากกว่านั้นภายในปี 2030

BEV ต้องการระบบการจัดการแบตเตอรี่ที่ซับซ้อน BEVs คาดว่าจะมีปริมาณเซมิคอนดักเตอร์ดอลลาร์สองเท่า (ตาม X-FAB) ถึงสามครั้ง (ตามอุปกรณ์อะนาล็อก) เนื้อหาของยานพาหนะเครื่องยนต์สันดาปภายใน

ดังนั้น การเปลี่ยนไปใช้ BEV ที่มีมูลค่าเซมิคอนดักเตอร์สูงจะมีส่วนช่วยอย่างมากต่อการเติบโตโดยรวมของเซมิคอนดักเตอร์ยานยนต์

ระบบช่วยเหลือผู้ขับขี่และระบบขับขี่อัตโนมัติ– ยานพาหนะมีการรวมเข้าด้วยกันมากขึ้น เทคโนโลยี เพื่อช่วยเหลือผู้ขับขี่ เช่น ระบบควบคุมความเร็วคงที่แบบปรับได้ ระบบช่วยรักษาช่องทางเดินรถ วิดีโอมองหลัง และการเบรกฉุกเฉินอัตโนมัติ

คุณสมบัติเหล่านี้ต้องใช้เซ็นเซอร์และตัวควบคุมจำนวนมาก จากสถิติของ Statista Mobility Market Insights รถยนต์ที่มีคุณสมบัติช่วยเหลือผู้ขับขี่อย่างน้อยบางส่วนคิดเป็น 86% ของยอดขายในปี 2020 เทียบกับเพียง 49% ในปี 2015 McKinsey & Company ประมาณการ CAGR ของปี 2022-2030 ของระบบช่วยเหลือผู้ขับขี่ที่ 17%

รถยนต์ไร้คนขับหรือรถยนต์ไร้คนขับ (AV) จะพัฒนาได้ช้ากว่า McKinsey คาดการณ์ว่ารถยนต์เพียง 12% ที่ขายในปี 2030 จะเป็นรถ AV และจะเพิ่มเป็น 37% ในปี 2035

การยอมรับ AVs จะต้องมีความก้าวหน้าทางเทคโนโลยี ทัศนคติของผู้บริโภคที่เปลี่ยนไป และกฎระเบียบของรัฐบาลที่เปลี่ยนไป

เทสลารายงานว่ารถยนต์ของตนที่ใช้เทคโนโลยี Autopilot ในสหรัฐฯ เฉลี่ยมากกว่า 5.6 ล้านไมล์ต่ออุบัติเหตุในปี 2022 เทียบกับ 652 ไมล์ต่ออุบัติเหตุโดยรวมในสหรัฐฯ

แม้ว่าอัตราการเกิดอุบัติเหตุของระบบขับเคลื่อนอัตโนมัติจะอยู่ที่ประมาณ XNUMX ใน XNUMX ของอัตราทั้งหมด แต่อาจมีคนโต้แย้งว่า AV ควรอยู่ในระดับที่ปลอดภัยกว่าคนขับที่เป็นมนุษย์

การสำรวจของ AAA ในปี 2023 แสดงให้เห็นว่า 68% ของผู้ขับขี่ในสหรัฐฯ กลัวรถไร้คนขับ โดย 23% ไม่มั่นใจ และมีเพียง 9% เท่านั้นที่เชื่อใจพวกเขา

อินโฟเทนเมนท์ – การผสมผสานระหว่างข้อมูลและความบันเทิงที่ระบบเหล่านี้ให้บริการ เช่น ระบบนำทาง Wi-Fi, บูรณาการสมาร์ทโฟน, คำสั่งเสียง, เสียงและวิดีโอ

รถยนต์ส่วนใหญ่ที่ขายในปัจจุบันมีระบบสาระบันเทิง โดยเฉพาะในประเทศที่พัฒนาแล้ว นักวิเคราะห์ประมาณการ CAGR ของตลาดระบบสาระบันเทิงในรถยนต์ตั้งแต่ปี 2022 ถึง 2030 ที่ประมาณ 9% ถึง 11%

อุตสาหกรรมเซมิคอนดักเตอร์ยานยนต์ดูแข็งแกร่งในปี 2023 และตลอดปลายทศวรรษนี้ ปริมาณสารกึ่งตัวนำที่เพิ่มขึ้นในยานยนต์จะทำให้ยานยนต์กลายเป็นตลาดหลักที่เติบโตเร็วที่สุดของตลาดสารกึ่งตัวนำจนถึงปี 2030